您现在的位置:

您现在的位置:注会《审计》重要知识点:利用内部审计工作

利用内部审计工作

【考点一】内部审计与注册会计师的关系(★★)

【考点五】确定是否利用、在哪些领域利用以及在多大程度上利用内部审计人员提供直接协助(★★★)

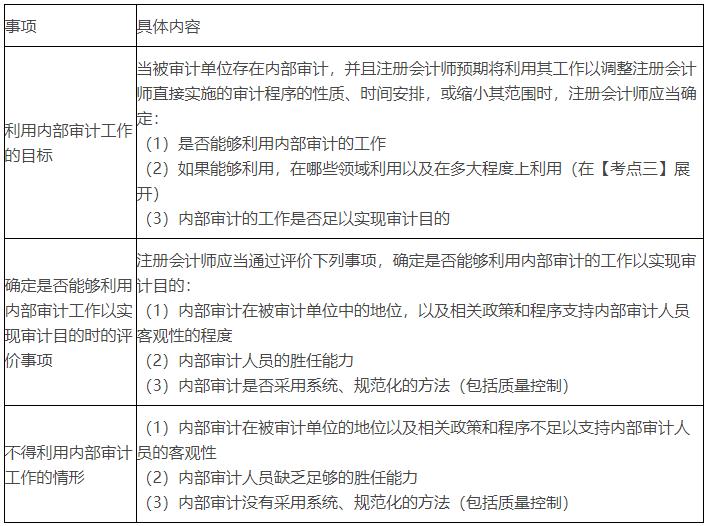

(一)利用内部审计人员提供直接协助的目标

当被审计单位存在内部审计,并且注册会计师预期将利用内部审计人员提供直接协助时,注册会计师应当:

(1)确定是否能够利用内部审计人员提供直接协助;

(2)如果能够利用,确定在哪些领域利用以及在多大程度上利用;

(3)如果拟利用内部审计人员提供直接协助,适当地指导、监督和复核其工作。

(二)确定是否利用内部审计人员提供直接协助时的评价事项

(1)如果法律法规不禁止利用内部审计人员提供直接协助,并且注册会计师计划利用内部审计人员在审计中提供直接协助,注册会计师应当评价是否存在对内部审计人员客观性的不利影响及其严重程度,以及提供直接协助的内部审计人员的胜任能力。

(2)注册会计师在评价是否存在对内部审计人员客观性的不利影响及其严重程度时,应当包括询问内部审计人员可能对其客观性产生不利影响的利益和关系。

(三)不得利用内部审计人员提供直接协助的情形

当存在下列情形之一时,注册会计师不得利用内部审计人员提供直接协助:

(1)存在对内部审计人员客观性的重大不利影响;

(2)内部审计人员对拟执行的工作缺乏足够的胜任能力。

注册会计师不得利用内部审计人员提供直接协助以实施具有下列特征的程序:

(1)在审计中涉及作出重大判断;

(2)涉及较高的重大错报风险,在实施相关审计程序或评价收集的审计证据时需要作出较多的判断;

(3)涉及内部审计人员已经参与并且已经或将要由内部审计向管理层或治理层报告的工作;

(4)涉及注册会计师按照规定就内部审计,以及利用内部审计工作或利用内部审计人员提供直接协助作出的决策。

(四)对内部审计人员进行指导、监督和复核

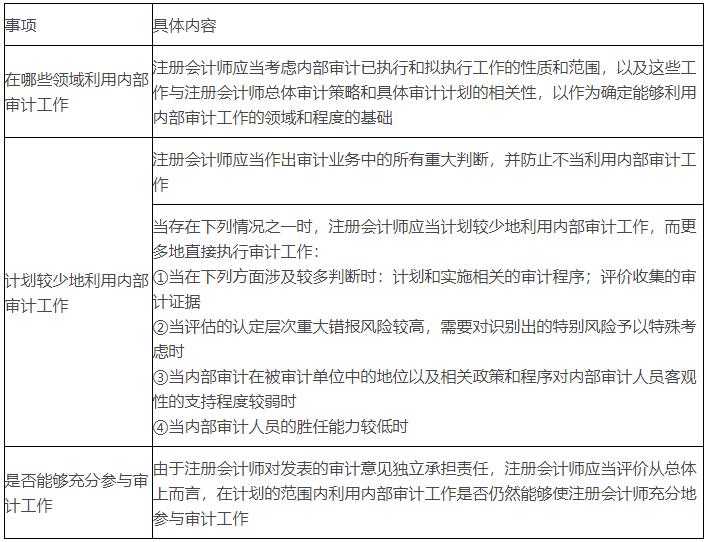

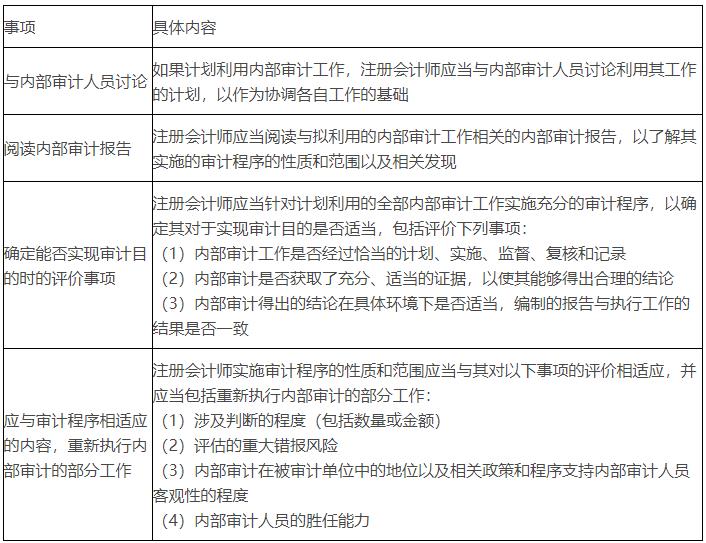

在确定可能分配给内部审计人员的工作的性质和范围,以及根据具体情况对内部审计人员进行指导、监督和复核的性质、时间安排和范围时,注册会计师应当考虑下列方面:

(1)在计划和实施相关审计程序以及评价收集的审计证据时,涉及判断的程度(包括数量或金额);

(2)评估的重大错报风险;

(3)针对拟提供直接协助的内部审计人员,注册会计师关于是否存在对其客观性的不利影响及其严重程度的评价结果,以及关于其胜任能力的评价结果。

(五)与治理层沟通

在恰当评价是否利用以及在多大程度上利用内部审计人员在审计中提供直接协助后,注册会计师在按照《中国注册会计师审计准则第1151号—与治理层的沟通》的规定与治理层沟通计划的审计范围和时间安排的总体情况时,应当沟通拟利用内部审计人员提供直接协助的性质和范围,以使双方就在业务的具体情形下并未过度利用内部审计人员提供直接协助达成共识。

(六)是否能够充分参与审计工作

由于注册会计师对发表的审计意见独立承担责任,注册会计师应当评价在计划的范围内利用内部审计人员提供直接协助,连同对内部审计工作的利用,从总体上而言,是否仍然能够使注册会计师充分地参与审计工作。

【考点六】如何利用内部审计人员提供直接协助(★★)

注册会计师在审计过程中利用内部审计工作应当记录在审计工作底稿中,归纳如下表。

闂備線娼уΛ宀勫磻閿燂拷

闂備線娼уΛ宀勫磻閿燂拷

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版